- オーナー様

- 個人のお客様

- 法人のお客様

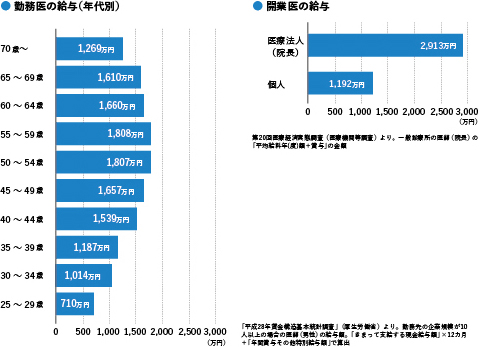

医師は一般的に高収入、しかも健康であれば70歳を超えても、働いて高収入を得られます(図1)。お金の不安はないように思えますが、“医師ならではのお金のリスク”があるのをご存じですか?医師のお金事情に詳しいファイナンシャルプランナーの内藤眞弓さんに、医師の家計に特有の問題点と対処法をお聞きしました。

勤務医として公立病院や私立病院、7カ所で仕事をしてきた田中武(仮名)氏59歳。

年収は2000万円超、家計管理は専業主婦の妻に任せている。息子は2人とも私立大学の医学部に進み、下はまだ大学生。クルマも家具も洋服も、買うならいいものをと考え、そうしてきた。先日「ねんきん定期便」が届いたので見てみたら、想像より年金額がかなり低い。預金通帳も確認してみたら、こちらもかなり少ない。これまで意識していなかったが、老後が気になり始めた。65歳の定年を過ぎても働くつもりだが、大丈夫だろうか……。

こんな心配を抱える医師は少なくありません。医師の3大マネーリスクは「年金」「投資」「教育費」。次のチェックから、具体的に見ていきたいと思います。